一般申告 ②課税売上割合(付表2)

はじめに

前回では、申告書の課税標準額①、消費税額②を作成しました。

控除過大調整税額③および控除対象仕入税額④は、「付表2 課税売上割合・控除対象仕入税額等の計算表」を作成して転記します。

本記事では、「付表2 課税売上割合・控除対象仕入税額等の計算表」を作成していきます。

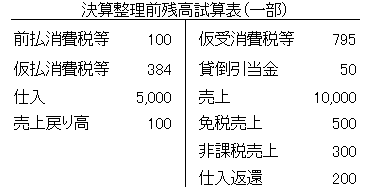

資料

当社は税抜きで会計処理をしている。

売上は課税売上げのみ

課税売上割合

課税売上高(税抜き)①

2.png)

課税売上高(税込み)-売上対価の返還等(税込み)

(10,000+803)×100÷108-(100+8)×100÷108

=10,002-100

=9,902

免税売上額②

1-1.png)

課税資産の譲渡等の対価の額④

課税売上高(税抜き)9,902+免税売上額500=10,402

課税資産の譲渡等の対価の額⑤

上記の④の金額になります。

非課税売上額⑥

1-1.png)

資産の譲渡等の対価の額⑦

資産の譲渡等の対価の額10,402+非課税売上額300=10,702

課税売上割合

課税資産の譲渡等の対価の額÷資産の譲渡等の対価の額

10,402÷10,702=97.20%

これで、課税売上割合が求められました。

次の記事では、課税仕入れ等の税額の合計額を作成します。