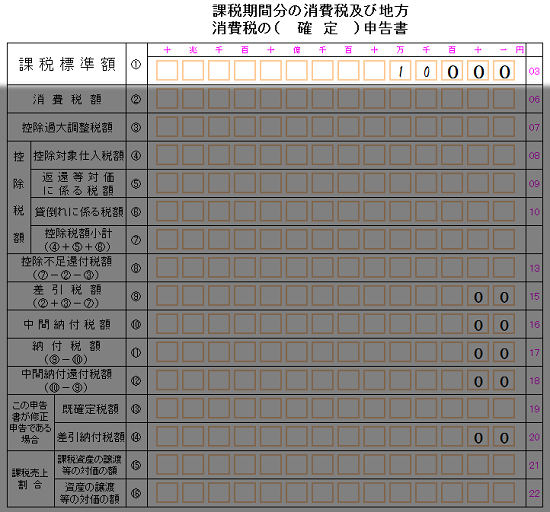

①課税標準額、課税標準額に対する消費税額

消費税計算の流れ

預かり消費税の計算

課税売上高の計算

・課税売上高を税込みで計算

・税込み課税売上高の金額に100/108を乗じて税抜きにする。

・千円未満の端数切捨て

課税標準額に対する消費税額

課税標準額に6.8%を乗じます。

支払った消費税の計算

控除対象仕入税額

・課税仕入れを税込みで合計。

・上記の合計金額に6.8/108を乗じる。

税額計算

・課税標準額に対する消費税額-控除対象仕入税額

・百円未満を切捨。

納付税額計算

上記税額計算から中間納付を差し引く

資料

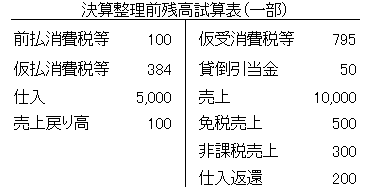

当社は税抜きで会計処理をしている。

売上は課税売上げのみ

課税標準額①

課税売上げ税込

(課税売上げ税抜き+仮受消費税等)×100÷108

(10,000+803)×100÷108=10,002

課税売上額税抜き→千円未満切捨

10,002→10,000

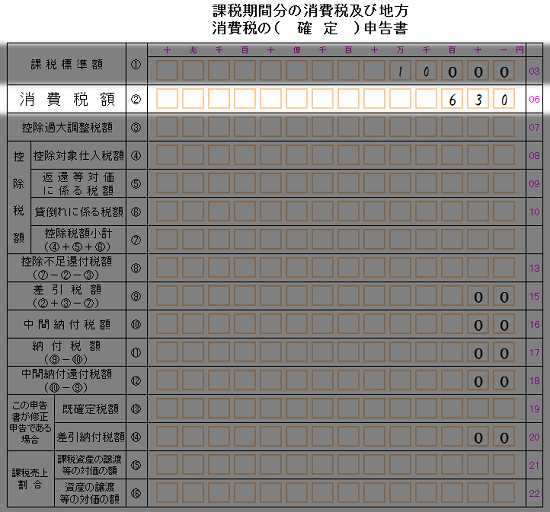

(課税標準額に対する)消費税額②

課税標準額×6.3%(国税分)

10,000×6.3%=630

控除過大調整税額③および控除対象仕入税額④

控除過大調整税額③および控除対象仕入税額④は、「付表2 課税売上割合・控除対象仕入税額等の計算表」を作成し、その金額を持ってきます。

次の記事では、「付表2 課税売上割合・控除対象仕入税額等の計算表」を作成していきます。