簡易課税 ②控除対象仕入税額等の計算(付表5)2種類の事業を営む事業者の場合

はじめに

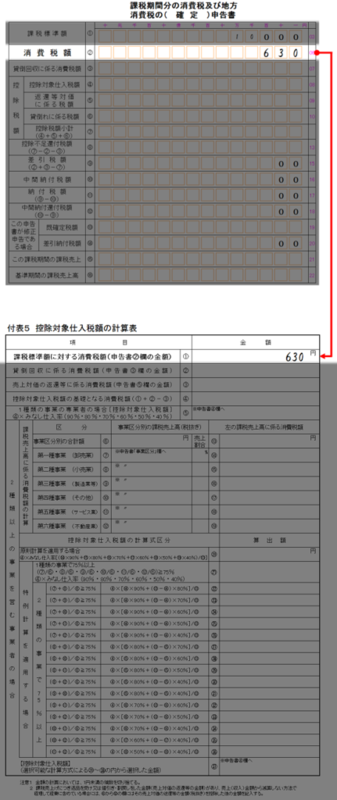

前回では、申告書の課税標準額①、消費税額②を作成しました。

控除対象仕入税額④は、「付表5 控除対象仕入税額の計算表」を作成して転記します。

本記事では、「付表5 控除対象仕入税額の計算表」を作成していきます。

資料

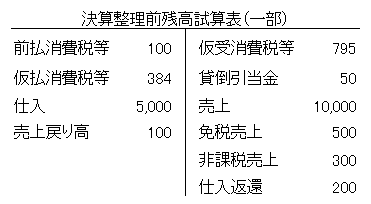

当社は税抜きで会計処理をしている。

売上は課税売上げのみ

課税標準額に対する消費税額①

申告書 消費税額②欄の金額630を転記します。

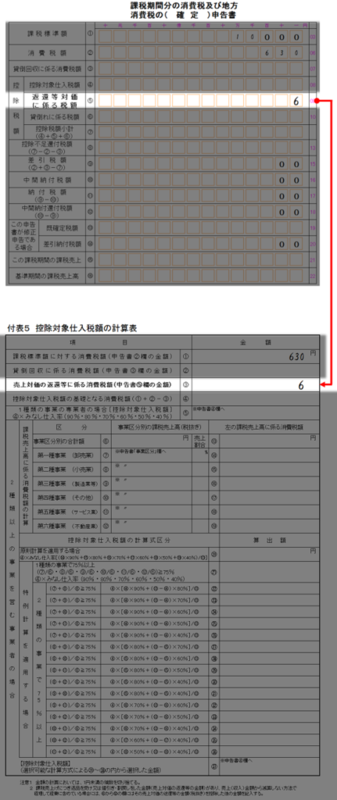

売上対価の返還等対価に係る税額③

申告書 返還等対価に係る税額⑤から転記

控除対象仕入税額計算の基礎となる消費税額

課税標準額に対する消費税額①+貸倒回収に係る消費税額②-売上対価の返還等に係る消費税額③

→630+0-6=624