簡易課税の流れ

適用要件

・課税期間の前々年または前々期の課税売上高が5,000万円以下。

・簡易課税制度の適用を受ける旨の届出書を前年までに提出している。

計算の流れ

①課税標準額及び消費税額の計算

②控除対象仕入れ税額等の計算

③納付税額の計算

資料

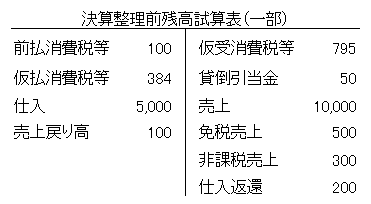

当社は税抜きで会計処理をしている。

売上は課税売上げのみ

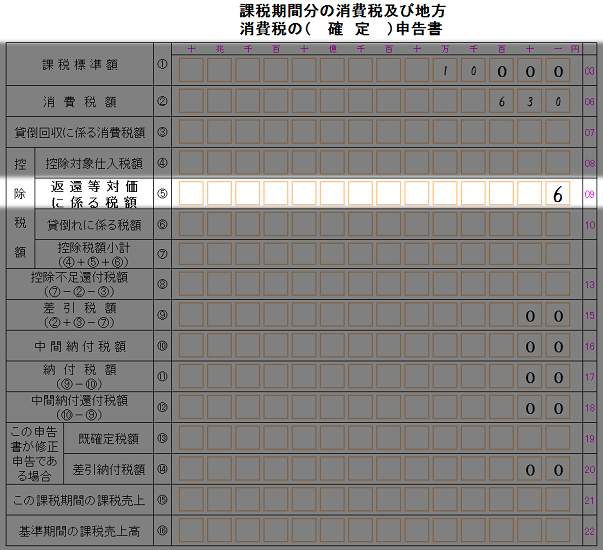

①課税標準額

資料

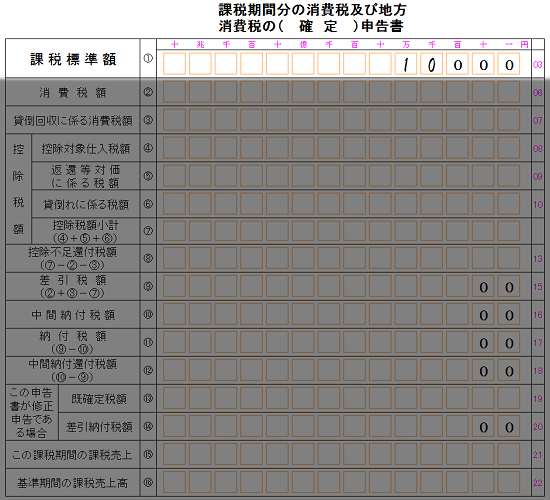

計算公式

(課税売上げ税抜き+仮受消費税等)×100÷108

課税売上げ税込

(10,000+803)×100÷108=10,002

千円未満切捨

10,002→10,000

申告書

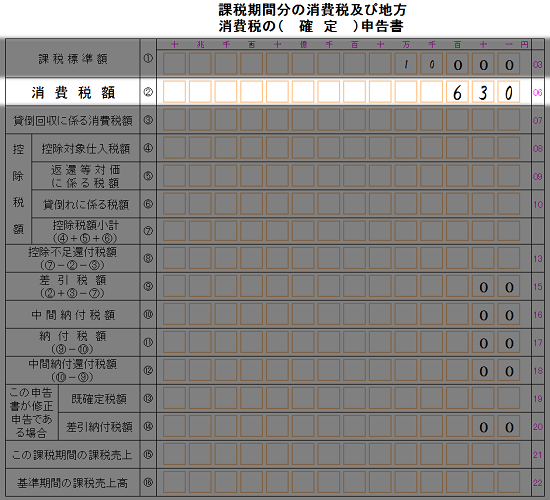

(課税標準額に対する)消費税額②

課税標準額×6.3%(国税分)

10,000×6.3%=630

返還等対価に係る税額⑤

順番が飛びますが、⑤番目の返還等対価に係る税額を求めます。

売上対価の返還等の金額(税込み)×6.3÷108

→(100+8)×6.3÷108=6

控除対象仕入税額④

控除対象仕入税額④は、「付表5 控除対象仕入税額の計算表」を作成し、その金額を持ってきます。

次の記事では、「付表5 控除対象仕入税額の計算表」を作成していきます。